Investovanie sa stáva čoraz bežnejšou súčasťou finančného plánovania Slovákov. Mnohí si budujú rezervu na dôchodok, zhodnocujú úspory alebo sa snažia ochrániť peniaze pred infláciou. S investovaním však prichádza aj povinnosť myslieť na dane. Príjmy z akcií, ETF fondov, dividend, kryptomien či iných cenných papierov totiž podliehajú slovenskému daňovému systému. Ak ste investovali v roku 2025, práve rok 2026 je obdobím, keď si musíte skontrolovať, či vám vznikla daňová povinnosť a čo všetko treba uviesť v daňovom priznaní.

Daň z investovania a akcií

Príjmy z investovania patria podľa slovenského zákona o dani z príjmov medzi príjmy fyzickej osoby z kapitálového majetku alebo medzi ostatné príjmy. Rozhodujúce je, o aký typ investície ide a akým spôsobom vznikol zisk. Slovenský daňový rezident musí zdaniť všetky svoje celosvetové príjmy, teda aj tie, ktoré získal prostredníctvom zahraničných brokerov či finančných platforiem.

Daň z akcií, ETF a ďalších cenných papierov – príjmy fyzickej osoby

Pri investovaní sa najčastejšie stretnete s dvoma typmi príjmov. Prvým je kapitálový zisk, teda rozdiel medzi nákupnou a predajnou cenou cenného papiera. Druhým typom sú priebežné výnosy, napríklad dividendy alebo úroky. Každý z týchto príjmov sa zdaňuje odlišným spôsobom a uvádza sa v inej časti daňového priznania.

Kedy musím zdaňovať príjmy z investovania?

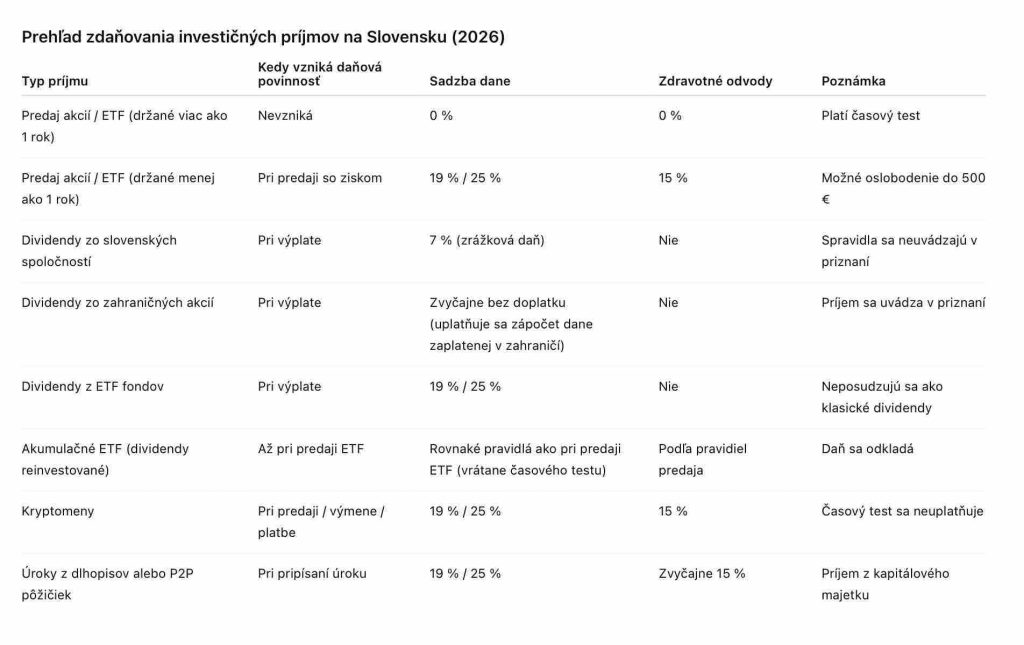

Základným pravidlom je, že investície sa nezdaňujú počas ich držania. Daňová povinnosť vzniká až v momente predaja alebo vyplatenia výnosu. To znamená, že ak hodnota vašich akcií či ETF fondov rastie, ale nepredáte ich, daň neplatíte.

Ak však investíciu predáte so ziskom, tento príjem už podlieha dani. Pre daňové priznanie podané v roku 2026 platia sadzby dane 19 percent alebo 25 percent podľa výšky dosiahnutého základu dane. Nižšia sadzba platí pre daňovníkov so základom dane do 48 441,43 eura, vyššia pre tých, ktorí túto hranicu prekročia.

Okrem dane z príjmu treba počítať aj so zdravotnými odvodmi vo výške 15 percent, ktoré vypočítava zdravotná poisťovňa. Tie sa počítajú z vymeriavacieho základu určeného v daňovom priznaní.

Nájdite si svojho účtovníka

V praxi to znamená, že investor môže zo zisku odviesť približne tretinu výnosu. Práve preto je dôležité poznať výnimky a možnosti optimalizácie daní.

Praktický príklad zo života investora

Predstavme si investora, ktorý si v marci 2025 kúpil ETF fond zameraný na globálne akcie za 8 000 eur. Počas roka hodnota investície rástla a v novembri 2025 sa rozhodol fond predať za 12 000 eur. Vznikol mu teda zisk vo výške 4 000 eur.

Keďže investor držal ETF kratšie ako jeden rok, nemôže využiť časový test a príjem podlieha zdaneniu. Zdaniteľný základ predstavuje rozdiel medzi predajnou a nákupnou cenou, teda 4 000 eur. Z tejto sumy si investor môže odpočítať napríklad poplatky brokerovi, prípadne uplatniť oslobodenie do výšky 500 eur.

Ak si investor uplatní oslobodenie, základ dane sa zníži na 3 500 eur. Pri sadzbe dane 19 percent zaplatí daň približne 665 eur. Následne zdravotná poisťovňa vyrubí odvody vo výške približne 15 percent zo zisku, čo predstavuje asi 600 eur.

Z pôvodného zisku 4 000 eur tak investorovi po zdanení zostane približne 2 700 eur. Ak by však rovnakú investíciu predal až po uplynutí jedného roka od nákupu, príjem by bol oslobodený od dane aj zdravotných odvodov a celý zisk by mu zostal.

Výnimky a možnosti zníženia základu dane

Najvýznamnejšou výnimkou je takzvaný časový test. Ten hovorí, že ak držíte akcie alebo ETF obchodované na burze dlhšie ako jeden rok, príjem z ich predaja je oslobodený od dane aj zdravotných odvodov. V takom prípade sa zisk vôbec neuvádza v daňovom priznaní.

Ak investíciu predáte skôr ako po roku, vzniká zdaniteľný príjem. Aj tu však existuje určitá úľava. Zákon umožňuje znížiť zdaniteľný príjem o 500 eur ročne. Ak váš zisk túto sumu nepresiahne, do daňového priznania ho nemusíte uvádzať.

Pri výpočte základu dane si investor môže od príjmov odpočítať preukázateľné výdavky. Patria sem najmä nákupná cena cenných papierov, poplatky brokerovi a zdravotné odvody zaplatené z investičných príjmov, ak boli vyrubené zdravotnou poisťovňou. Stratu z investovania však nie je možné preniesť do ďalších období ani započítať voči iným príjmom.

Daň z dividendy

Investori môžu zarábať aj pravidelne prostredníctvom dividend alebo úrokov. Pri dividendách vyplácaných slovenskými spoločnosťami sa vo väčšine prípadov uplatňuje zrážková daň vo výške 7 percent, ktorá sa odvedie priamo pri výplate. Pre investora to znamená, že dividenda mu príde už zdanená a spravidla ju nemusí uvádzať v daňovom priznaní.

Pri zahraničných dividendách je situácia zložitejšia. Vo väčšine prípadov sa daň zrazí už v krajine pôvodu príjmu. Slovensko má s mnohými štátmi uzatvorené zmluvy o zamedzení dvojitého zdanenia, ktoré umožňujú započítať zahraničnú daň voči slovenskej. Ak je zahraničná sadzba vyššia než slovenská, investor zvyčajne ďalšiu daň neplatí.

Osobitnú kategóriu tvoria dividendy z ETF fondov. Tie sa podľa slovenského zákona často posudzujú ako úroky z cenných papierov a zdaňujú sa sadzbou 19 alebo 25 percent. Práve preto mnohí investori využívajú akumulačné ETF, ktoré dividendy reinvestujú a nevytvárajú okamžitú daňovú povinnosť.

Príklad z praxe

Predstavme si investora, ktorý vlastní akcie americkej spoločnosti a v roku 2025 dostal dividendu vo výške 1 000 eur. V Spojených štátoch sa z dividend pre slovenských investorov zvyčajne zráža daň vo výške 15 percent. Investorovi tak na účet príde približne 850 eur.

Keďže slovenská sadzba dane z dividend je 7 percent, investor si môže započítať daň zaplatenú v USA. Preto už spravidla nemusí platiť ďalšiu daň na Slovensku, no dividendový príjem musí uviesť v daňovom priznaní a zároveň preukázať, že daň bola zaplatená v zahraničí.

Iná situácia môže nastať napríklad pri dividendách z krajín, ktoré dividendy pre zahraničných investorov nezdaňujú. Ak by investor dostal dividendu napríklad z britskej spoločnosti, kde sa zrážková daň pre nerezidentov neuplatňuje, musí ju zdaniť na Slovensku sadzbou 7 percent v plnej výške.

Treba si zároveň uvedomiť, že nie všetky dividendy sa zdaňujú rovnakým spôsobom. Pri dividendách vyplácaných ETF fondmi sa príjem často neposudzuje ako klasická dividenda, ale ako príjem z kapitálového majetku, ktorý podlieha sadzbe 19 alebo 25 percent. Práve preto mnohí investori využívajú takzvané akumulačné ETF, ktoré dividendy reinvestujú a nevytvárajú okamžitú daňovú povinnosť.

Kryptomeny a deriváty

Kryptomeny majú v slovenskom daňovom systéme špecifické postavenie. Zisky z ich predaja sa považujú za ostatné príjmy. Na rozdiel od akcií alebo ETF fondov sa pri kryptomenách neuplatňuje časový test, takže zdaneniu podlieha každý realizovaný zisk bez ohľadu na dĺžku držania.

Za predaj kryptomeny sa pritom nepovažuje len výmena za eurá. Daňová povinnosť vzniká aj pri výmene kryptomeny za inú kryptomenu alebo pri jej použití na nákup tovaru či služieb. Zdaniteľným príjmom je rozdiel medzi hodnotou kryptomeny v čase predaja a jej obstarávacou cenou.

Takýto príjem sa zdaňuje sadzbou 19 alebo 25 percent a zároveň podlieha zdravotným odvodom vo výške 15 percent. Investor si však môže od príjmu odpočítať preukázateľné výdavky, napríklad nákupnú cenu kryptomeny alebo poplatky spojené s obchodovaním.

Pozor: Odlišný režim môže platiť pri investovaní do kryptomien prostredníctvom burzovo obchodovaných produktov (napríklad krypto ETF alebo ETP), ktoré sa z pohľadu zákona považujú za cenné papiere a pri splnení zákonných podmienok sa na ne môže vzťahovať aj časový test.

Príklad

Predstavme si investora, ktorý kúpil kryptomenu za 2 000 eur. Po dvoch rokoch ju predal za 5 000 eur. Hoci kryptomenu držal dlhodobo, časový test sa neuplatňuje. Zdaniteľný zisk predstavuje 3 000 eur.

Z tejto sumy investor zaplatí daň z príjmu podľa svojho daňového pásma a zdravotné odvody, ktoré následne vyrubí zdravotná poisťovňa. Ak by kryptomenu použil napríklad na kúpu elektroniky namiesto jej predaja, daňová povinnosť by vznikla rovnakým spôsobom.

Podobné pravidlá platia aj pri obchodovaní s derivátmi, forexom či CFD kontraktmi, ktoré sa takisto zdaňujú ako ostatné príjmy.

P2P pôžičky

Pri P2P pôžičkách (peer-to-peer pôžičkách) investor požičiava peniaze iným ľuďom alebo firmám prostredníctvom špecializovaných online platforiem. Z pohľadu daní sa zdaňujú úroky, ktoré investor z takýchto pôžičiek získa. Tieto príjmy sa zaraďujú medzi príjmy z kapitálového majetku.

Príjmy z úrokov z P2P pôžičiek sa zdaňujú sadzbou 19 alebo 25 percent v závislosti od celkového základu dane. Zároveň sa zvyčajne započítavajú do vymeriavacieho základu na zdravotné poistenie, pričom zdravotná poisťovňa následne vypočíta odvody vo výške 15 percent.

Investor si môže od príjmov odpočítať preukázateľné výdavky súvisiace s ich dosiahnutím, napríklad poplatky investičnej platforme. Pri P2P pôžičkách sa neuplatňuje časový test oslobodenia od dane.

Ako vyplniť daňové priznanie fyzickej osoby

Zdroj: Vlastné spracovanie redakcie podľa platnej legislatívy

Príjmy z predaja cenných papierov sa uvádzajú medzi ostatné príjmy. Do základu dane sa započítava rozdiel medzi predajnou cenou a preukázateľnými výdavkami. Dividendy a úroky sa uvádzajú medzi príjmy z kapitálového majetku.

Daňové priznanie za rok 2025 je potrebné podať najneskôr do 31. marca 2026. Daňovníci si môžu lehotu predĺžiť o tri mesiace, prípadne až o šesť mesiacov, ak dosiahli príjmy zo zahraničia. Táto možnosť je častá najmä pri investoroch, ktorí potrebujú získať výpisy od zahraničných brokerov.

Základ bezproblémového priznania

Najdôležitejším krokom pri zdaňovaní investícií je evidencia. Investor by mal mať prehľad o všetkých nákupoch, predajoch, dividendách, úrokoch a poplatkoch. Moderné investičné platformy poskytujú ročné výpisy, ktoré výrazne uľahčujú prípravu daňového priznania.

Zároveň je dôležité rozlišovať medzi príjmami oslobodenými od dane a tými, ktoré podliehajú zdaneniu. Správne posúdenie časového testu či zahraničného zdanenia môže výrazne ovplyvniť konečnú výšku dane.

Upozornenie: Tento článok má informačný charakter a nepredstavuje investičné ani daňové poradenstvo. Investovanie je spojené s rizikom a legislatíva sa môže meniť. Pri nejasnostiach je vhodné obrátiť sa na daňového poradcu.